任意整理をしても物件賃貸できる?

任意整理後も物件賃貸できます。

不動産会社は信用情報を照会することはありません。つまり、任意整理(債務整理)をしたということを知ることもないんです。

そのため、任意整理後であっても新たに賃貸契約を結ぶことができます。また、今住んでいるところを追い出されたり、更新できないといったこともありません。

ですが注意しなければいけないポイントが2つあります。

詳しくはページ内で解説していきます。

まずは借金減額診断シミュレーション!

- 私の借金は任意整理でいくら減る?

- 最適な債務整理の方法を知りたい!

- 任意整理の費用はいくらかかる?

借入件数・総額を入力してシミュレーションしてみましょう。

※完全無料・匿名OK・住所不要で診断可能!

任意整理後も物件賃貸するために気をつけたい2つのこと

先ほど書いたとおり、任意整理をしたことがアパートの賃貸契約や契約更新に悪影響を及ぼすということはほぼありません。

多くの方が心配するのは

「任意整理するとブラックリストに載るから審査に通らなそう」

といったことだと思います。

しかし、不動産会社が契約の際に信用情報を照会することはありません。実は、信用情報を照会できるのは、銀行や信販会社・カードローン会社など金融機関だけなんです。

そのため不動産会社に任意整理したことがバレて、契約もしくは契約更新ができないということはありません。

ただ、以下のケースに当てはまる場合は影響があるかもしれません。

どうゆうことなのか?何か対処法はないのか?

詳しく解説していきます。

>>任意整理でいくら減る?簡単無料の診断はこちら

【ポイント1】家賃がクレジットカード払いの場合

任意整理をすると5年間は信用機関に事故情報が登録されてしまうので、新たなカードが作れなくなります。

任意整理は債務を選んで整理できるのが特徴。

人によっては整理せずに済んだカードを任意整理後も利用できていることもあると思います。

でも、もし任意整理をした際、整理の対象にしなかったクレジットカードがあるとしても

カードの更新期限がきた

カードの更新期限がきた

支払いが滞った

上記のタイミングで個人信用情報が照会されてしまう可能性があります。

そうなると、それ以降事故情報の登録が消えるまで、クレジットカードは利用できなくなります。

※任意整理の事故情報登録機関は最長でおよそ5年間です。

<まとめ>

①任意整理をすると5年程度、クレジットカードが使えない

②そのため家賃がクレジットカード払いのみの賃貸は影響あり

【ポイント2】保証会社が必要な物件の場合

賃貸物件には大きく分けて2つのケースがあります。

①保証人が必要な物件

賃貸の契約者に何か問題があった場合(家賃が払えなくなったとか)、契約者の代わりに支払いをする”保証人”を必要とする物件です。賃貸物件の従来の形であるといえます。

②保証会社による審査が必要な物件

保証人の役割を保証会社が担うもので契約の際には保証会社の審査があります。

核家族化や高齢化が進み、”保証人を探すのが難しい”という社会のニーズを踏まえて、近年増えているタイプです。

最初から保証会社必須の物件と、保証人が見つからない場合の代わりの物件があります。

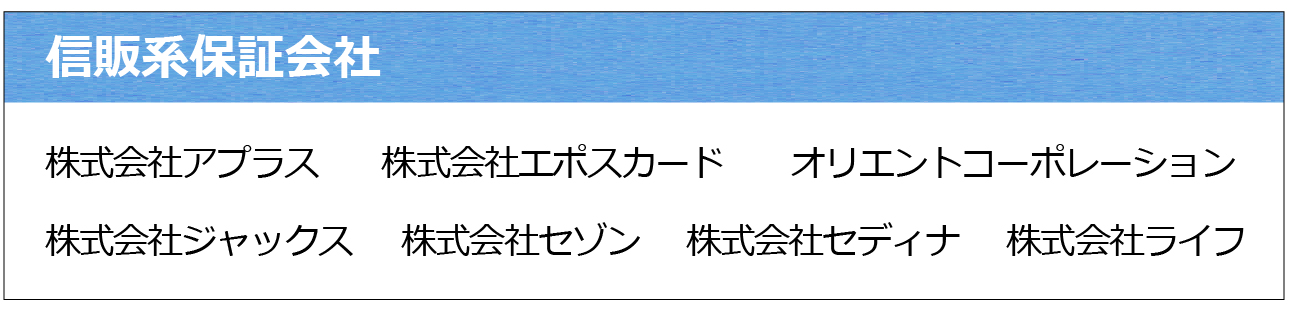

この保証会社つき物件の場合、注意したいのが保証会社の種類。

ほとんどの保証会社は信用情報を見られませんが、信販系の保証会社であれば信用情報を照会できてしまいます。

信販系保証会社

平たく言ってしまえばカード会社などです。

金融機関だから、審査の時に個人信用情報も照会できます。

賃貸審査は、事故情報があるとほぼ100%通りません。

以下は信販系の例です↓

<まとめ>

①賃貸契約の際に、保証人が必要な物件と保証会社が必要な物件がある

②保証会社は種類があり、信販系保証会社は信用情報を照会できる

③信販系保証会社が必要な物件はほぼ100%契約できない

>>任意整理でいくら減る?簡単無料の診断はこちら

任意整理後に賃貸契約できる?

ケースごとに整理!

任意整理後、新規で物件を借りたい場合

【問題なし!契約OKなケース】

⇒家賃がクレジットカード払いでなく、保証会社も必要ないケース(保証人が必要な場合もOK)

【要確認!ほぼ契約OKなケース】

⇒家賃がクレジットカード払いでない。保証会社が必要だが、信販系の保証会社ではない。

【契約不可…なケース】

⇒家賃がクレジットカード払いのみのケース

⇒保証会社が必要で保証会社が信販系のケース

任意整理後、更新時期が来た場合

【問題なし!更新OKなケース】

⇒家賃がクレジットカード払いでなく、保証会社も必要ないケース(保証人が必要な場合もOK)

【要確認!場合によるケース】

⇒未整理のカードがある場合、そちらのカードで支払いをするよう頼めばOK。

⇒未整理のカードがない場合、他の支払い方法が利用できないなら更新は難しい

⇒家賃がクレジットカード払いでない。保証会社が必要だが、信販系の保証会社でないならOK。

【更新不可…なケース】

⇒家賃がクレジットカード払いのみのケース

⇒保証会社が必要で保証会社が信販系のケース

>>最適な債務整理は?無料診断はこちら

任意整理後の賃貸契約…簡単にまとめると?

簡単に言えば、任意整理後であっても、

①家賃がクレジットカード払いでない

②信販系保証会社が必要でない

この2点だけ抑えれば、あとは問題ありません!

逆に言えば、家賃がクレジットカード払いのみ対応の物件や保証会社が必要かつその保証会社が信販系の物件の場合は、新規で借りることも契約を更新することも難しくなってしまうので中が必要です。

>>【任意整理】借金減額シミュレーターはこちら

任意整理するなら弁護士に相談!

賃貸契約についての疑問は解決しましたか?

任意整理はいまある借金の将来利息をカットする手続きですが、裁判所を通さずに債権者(賃金業者など)と直接交渉をして減額してもらう必要があります。

注意したいのは、任意整理はあくまでも交渉であって、法的拘束力があるわけではありません。

そのため債務者が個人でで交渉しようとしても、相手にされないこともあるようです。

だから任意整理をするなら弁護士に相談して、弁護士に代理人として交渉してもらう必要があるんです。

そのほうが手続きも確実かつ短期間で終了します。

無料相談をやっている事務所もあるので、

・自分はに任意整理でいくら借金が減るのか

・任意整理に費用はどれくらいかかるのか

・ほかにもっと合っている方法はあるのか

など相談してみましょう。

専門的な立場からアドバイスをもらえるので、きっと参考になるはずです。

↓無料相談ができる相談窓口申込数No.1↓

任意整理できるかいますぐ知りたいならシミュレーション

- わたしの借金は任意整理できる?

- 任意整理でいくら減額される?

- そもそも最適な債務整理の方法は?

⇒すべて、シミュレーションでわかります

借入件数・総額を入力してシミュレーションしてみましょう。

※無料・匿名・ネット完結で診断できます。